«Уязвимость в сети»: как вести себя в Интернете, чтобы не попасться мошенникам

Пандемия коронавируса напомнила о важности личной гигиены. Люди привыкли мыть руки, обращают внимание на социальную дистанцию. С финансовой гигиеной, несмотря на призывы к бдительности, ситуация складывается иначе – интернет-пользователи продолжают попадаться на уловки мошенников.

Как вести себя во время пандемии чтобы не попасть в сети кибер-аферистов? На вопросы Anhor.uz о безопасности в сети ответил эксперт по цифровой безопасности, директор платежной системы HUMO Шухратбек Курбанов.

«Уязвимость перед мошенниками, в том числе в сети, связана с отсутствием информации и базовых правил финансовой грамотности. Мы слишком доверчивы. К тому же долгое время жили в тепличных финансовых условиях, и риск столкнуться с мошенничеством был минимальным. С узбекистанских карт красть деньги особого смысла не было. Снять наличные мошенники не могли – не было банкоматов, а в банках требовали документы. Перевести деньги за рубеж тоже было невозможно, так как национальная платежная система развивалась в отрыве от международных. Единственное, что можно было сделать – оплатить покупки. Мошенникам это неинтересно. Они активизировались, когда появилась возможность выводить деньги на валютные карты, различные системы электронных денег (WebMoney, QIWI и другие)», — отмечает Курбанов.

По мере того, как в стране развивалась ситуация с коронавирусом, на людей обрушился большой поток информации. Правда ли, что с точки зрения цифровой безопасности это скорее плохо, чем хорошо?

Зависит от того, с чьей стороны посмотреть. Для мошенника чем больше информации о потенциальной жертве, тем проще её обработать.

Чем больше обычные люди знают о мошенниках и их методах, тем меньше вероятность, что они попадутся на уловку. Но есть риск поддаться паранойе, когда человек начинает бояться любых способов безналичной оплаты.

Чтобы не лишать себя удобных способов оплаты, достаточно запомнить базовые правила: не называть никому полные данные своей карты — срок истечения карты и при наличии CVV-код, не передавать коды безопасности (разовые SMS-коды). Важно помнить, что для перевода средств достаточно знать 16-значный номер карты.

Приведите несколько примеров мошенничества в сети в мире и в Узбекистане, которые появилось именно из-за ситуации с коронавирусом.

Вспоминаю случаи, когда мошенники отправляли требования о штрафе в связи с нарушениями условия карантина. Были люди, которые платили. Сложно сказать, что какой-то вид мошенничества появился именно из-за пандемии. Потому что, по сути, все формы мошенничества преследуют одну цель – узнать у клиента данные карты и SMS-код. Каким образом это сделать – зависит от фантазии мошенника.

Во время самоизоляции в мессенджерах появились благотворительные группы, в которых люди собирали средства. Одни выставляли фотографии карты для сбора, другие – для получения помощи. Опишите сценарии того, как эти данные могут использовать мошенники?

Тут можно наблюдать два сценария. В первом случае тот, кто собирает деньги, на самом деле не преследует цели кому-либо помочь, либо какую-то часть собранных средств оставляет себе. Поэтому, если есть желание помочь кому-то, то лучше делать это напрямую, адресно. Либо через людей, которых знаете, или тех, кто пользуется доверием, имеет авторитет.

Во втором сценарии мошенники выходят к тому, кто организовал сбор, с предложением перевести большую сумму. Под этим предлогом они пытаются узнать SMS-код, ведь карточные данные человек уже выставил. Получив его, мошенники переподключают эту карту к своему номеру и быстро выводят деньги через другие карты за рубеж. В итоге все собранные деньги уходят мошенникам.

Есть мнение, что посты с примерным содержанием «нашёл пластиковую карту, ищу владельца», которые сопровождаются фотографией самой карты, тоже могут быть «разводом»?

Не вижу в этом случае «развода». Но человек, который выставляет данные чужой либо своей карты, потенциально помогает мошеннику. Например, если вы потеряли свою карту и выставили её фото, вам могут позвонить мошенники по указанному вами номеру и, «обработав» вас, получить тот же SMS-код. К сожалению, опыт показывает, что люди легко передают эти данные.

Другая категория мошенников – это сетевые продавцы. Как понять, с каким интернет-магазином или продавцом, которые торгуют в соцсетях, Telegram-каналах, лучше не связываться?

Я бы вообще не рекомендовал «светить» данные своей карты на неизвестных ресурсах. Тем более в социальных сетях и Telegram-каналах. Что касается сайтов, то есть общеизвестные торговые площадки или интернет-магазины, где можно не сомневаться в безопасности своих данных.

Бывает, что мошенники подменивают одну букву в названии сайта, и вместо amazon.com вы наткнетесь на amazan.com — при нажатии ссылки мало кто проверяет куда эта ссылка ведёт. В любом случае перед вводом данных своей карты лучше проверить информацию об этом сайте.

Расскажите подробнее о схеме, когда мошенники звонят с международных номеров. Каким образом они снимают деньги со счёта?

Существуют так называемые платные номера. При звонке на эти номера платит звонящий, причем стоимость может разниться.

Мошенники редко когда отправляют больше одного или двух гудков. Человек инстинктивно перезванивает на пропущенный номер и попадает на автоответчик. В это время мобильный оператор получает счет и переадресовывает его звонящему. Поэтому перед звонком лучше проверить, знаком ли вам этот номер и есть ли вообще у вас знакомые за рубежом.

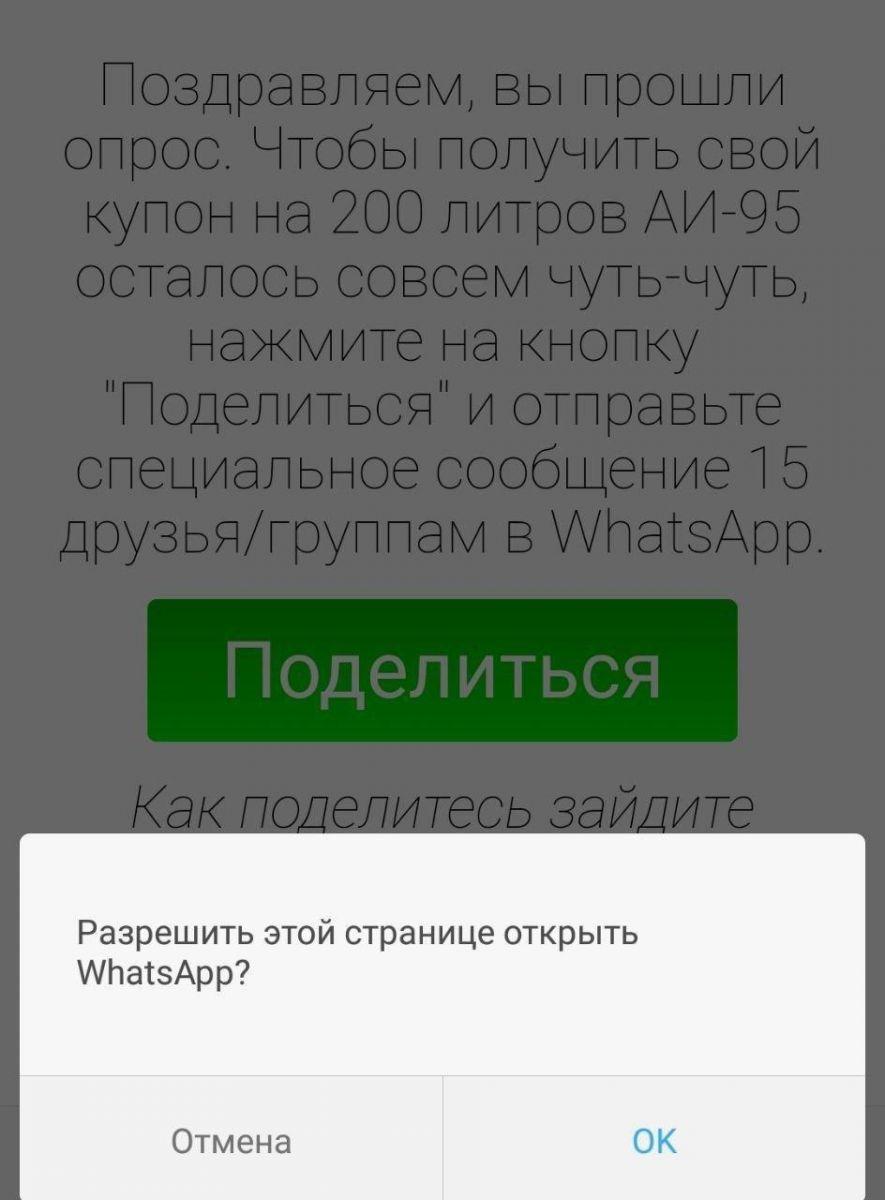

В Telegram можно встретить группы, которые работают по схеме, когда за добавление определенного количества контактов обещают денежное вознаграждение. Какими могут быть последствия?

Человек устроен так, что он верит в две вещи: в чудо и халяву. В этой схеме оба момента соединяются. Люди думают: какие могут быть риски от того, что я все свои контакты добавлю в группу – ведь я ничего не теряю, даже если деньги не дадут.

Самое интересное начинается позже, когда администратор группы отправит человеку личное сообщение с радостной новостью, что именно он выиграл условные 100 тысяч сумов. Дальше как обычно: попросят номер карты, сообщат, что должен прийти SMS-код и нужно его назвать, чтобы получить деньги. Само собой, человек не только не получит «выигрыш», но и лишится своих средств.

Недавно в Бухарской области установили личность мошенника, который с помощью телеграм-бота похитил с карт людей в общей сложности 30 млн сумов. Какие уловки он использовал и что должно было насторожить?

Жертва мошенника, сообщила, что обратилась в телеграм-бот Ipoteka_Bank_ATIB (official), чтобы получить микрокредит на свою пластиковую карту. По её словам, бот автоматически определил номера карты, телефона, который к ней привязан, и специальный код.

На самом деле ни один бот самостоятельно не сможет этого сделать. Все эти данные человек должен отправить лично, что скорее всего и произошло. Основная ошибка заключалась в том, что люди поверили названию телеграм-бота, в котором указывался банк, и добровольно передали приватную информацию в надежде получить микрокредит. Вместо этого лишились собственных средств.

Насколько сурово законодательство Узбекистана к интернет-мошенникам? Удаётся ли привлекать их к ответственности?

В Уголовном кодексе существует статья «Мошенничество». Надо понимать, что поймать опытных мошенников очень сложно, так как чаще всего при выводе средств они используют чужие карты. Но прецеденты уже есть, и это главное.

В Уголовном кодексе существует статья «Мошенничество». Надо понимать, что поймать опытных мошенников очень сложно, так как чаще всего при выводе средств они используют чужие карты. Но прецеденты уже есть, и это главное.

Необходимо работать над двумя важными вещами.

Первое: повышать финансовую грамотность среди населения. Хотя бы на базовом уровне. Надо обучать простым вещам: не называть PIN-код своей карты, не передавать саму карту незнакомым людям, в том числе кассирам, хранить в секрете одноразовые SMS-коды. Одним словом, относиться к карте ровно так же, как к своему кошельку.

Второе: Правоохранительным органам широко освещать случаи такого рода мошенничества, чтобы дать понять, что в конечном счёте каждого мошенника ждёт заслуженное наказание.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Рекомендации

Конора Макгрегора признали виновным в изнасиловании

Офис Telegram откроется в Астане в ближайший месяц

Сына норвежской кронпринцессы обвинили во втором изнасиловании

Украина запросила у союзников новые системы ПВО после того, как Россия ударила ракетой «Орешник» по Днепру

«Орешник» может поражать цели в Европе, заявил главком РВСН на совещании с Путиным

Комментарии